Indeksirahastot sijoituskohteena 2024

Indeksirahasto on sijoitusrahasto, joka sijoittaa sen sisällä olevat varat valitun vertailuindeksin mukaisesti. Indeksirahastot ovat yleensä hyvin kustannustehokkaita ja hyvin hajautettuja rahastoja. Moni sijoittaja aloittaa indeksirahastojen parissa, koska niihin sijoittaminen on helppoa ja kovin helposti indeksirahastojen kanssa ei voi mennä pieleen pitkällä aikavälillä.

Indeksirahastoon sijoittamalla pääsee käsiksi indeksin keskimääräiseen tuottoon. Jos yleinen taloustilanne on hyvä, indeksirahaston tuotto on yleensä hyvä ja päinvastoin.

Sisällysluettelo

Mikä on indeksirahasto?

Indeksirahasto on nimensä mukaisesti rahasto, joka sijoittaa jonkin tietyn indeksin mukaisesti. Esimerkiksi osakeindeksirahasto seuraa jotakin osakkeista koostuvaa indeksiä, kuten OMXH 25 (Helsingin pörssin 25 vaihdetuinta osaketta). Rahastoon ostetaan samat osakkeet suhteessa samassa painossa kuin vertailuindeksissäkin on.

Indeksirahastossa ei painoteta mitään tiettyä osaketta yli- tai alipainoon, vaikka markkinatilanne näyttäisi siltä, että painon lisääminen tai laskeminen toisi parempia tuottoja. Indeksirahastoissa ei niin sanotusti oteta näkemystä minkään tietyn osakkeen suhteen, vaan rahasto pyrkii seuraamaan tarkasti valittua indeksiä ja muodostuu samoista osakkeista suhteessa samoilla painoilla kuin vertailuindeksinsä.

Sijoita ETF-rahastoihin eTorossa!

Rahastojen, osakkeiden sekä muiden sijoitusvälineiden ostaminen ja säilöminen tapahtuu helposti ja turvallisesti eToron kaupankäyntialustalla. Saatavillasi on laaja valikoima erilaisia rahastoja sekä muun muassa hyödykkeitä, indeksejä sekä ETF:iä. Alla näet miten oman eToro-tilin avaaminen tapahtuu muutamassa minuutissa.

Vaihe 1. Luo oma tilisi eToroon

Siirry eToron omille sivuille ja klikkaa sivun keskeltä löytyvää Liity heti-painiketta. Tämän jälkeen eToro pyytää sinua luomaan uuden käyttäjätunnuksen ja salasanan. Voit halutessasi myös kirjautua Facebook- tai Google-tilisi avulla. Kirjautumisen jälkeen ohjaudut automaattisesti eToron kaupankäyntialustalle, jossa voit kokeilla Demo-tilin avulla, miten alusta käytännössä toimii. Leikkirahalla voit testata miten osakkeiden ostaminen tapahtuu alusta loppuun.

Vastuunvapaus: Pääomasi on vaarassa. Muut maksut ovat voimassa. Lisätietoja on osoitteessa etoro.com/trading/fees Noin {etoroCFDrisk}% piensijoittajista menettää rahaa CFD-sopimuksissa.

Vaihe 2. Vahvista tilisi ja lisää rahaa

Kun haluat siirtyä ostamaan osakkeita tai rahastoja oikealla rahalla, tulee sinun vahvistaa tilisi ja viedä rekisteröinti loppuun. Viereisen videon avulla näet helposti miten tilin vahvistus tapahtuu.

Vahvistuksen jälkeen voit tallettaa tilillesi rahaa klikkaamalla vasemmasta valikosta löytyvää Talletus-painiketta. Talletuksen voit tehdä luottokortilla, pankkisiirtona, PayPalin kautta tai pikasiirtona. Minimitalletus eToro alustalle on 50 dollaria eli runsas 51 euroa.

Vaihe 3. Osta ensimmäiset osakkeesi ja ETF-rahastosi!

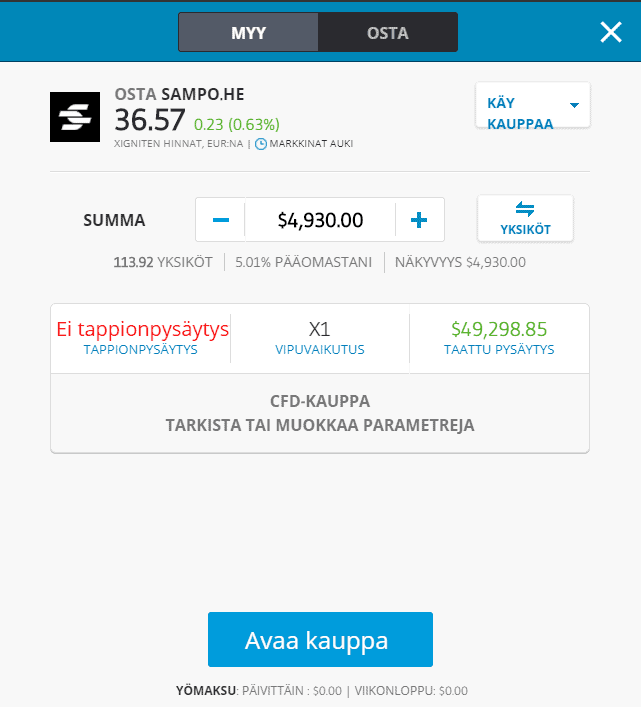

Tilin vahvistamisen ja rahansiirron jälkeen etsi haluamasi osake tai rahasto eToron alustalta yläreunassa olevan haun avulla tai selaile eri rahastoja klikkaamalla vasemmassa palkissa olevaa Käy kauppaa markkinoilla ja valitse joko Indeksit tai ETF:t. Kun löydät haluamasi osakkeen, klikkaa Käy kauppaa -painiketta ja eteesi avautuu ostolomake (ks. viereltä).

Ostolomakkeeseen voit asettaa haluamasi kauppasumman, jolla haluat kyseisen yhtiön osakkeita ostaa. Tämän jälkeen voit päättää käytätkö ostossa vipuvoimaa vai et. Lopuksi klikkaa Avaa kauppa -painiketta ja olet tehnyt ensimmäisen osakkeesi (kauppa toteutuu pörssin ollessa auki)!

Pääomasi on vaarassa. Muut maksut ovat voimassa.

{etoroCFDrisk}% piensijoittajista menettää rahaa käydessään kauppaa CFD:llä tämän palveluntarjoajan kanssa. Sinun tulee harkita tarkasti, onko sinulla varaa ottaa suuri riski menettää rahasi. Lisätietoja on osoitteessa etoro.com/trading/fees

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Miten indeksirahastot toimivat?

Indeksirahastoa ei hoideta samalla tavalla kuin aktiivista, perinteistä sijoitusrahastoa. Indeksirahaston sisällä olevilla osakkeilla tai muilla sijoituskohteilla ei käydä aktiivista kauppaa, vaan niitä myydään ja ostetaan vain indeksin muuttuessa. Indeksit tarkastetaan yleensä muutaman kerran vuodessa ja silloin myös indeksirahastojen sisältö tarkastetaan vastaamaan seuraamaansa indeksiä.

Indeksirahaston hyvät puolet listattuna:

- yleensä hyvin kustannustehokkaita, edulliset hallinnointikulut

- tehokkaasti hajautettuja rahastoja

- hajautus auttaa suojautumaan riskiltä

- jo yhdellä merkinnällä pääsee käsiksi moneen eri sijoituskohteeseen

- aloittaa voi jo hyvin pienellä summalla

Indeksirahaston huonot puolet listattuna:

- rahastomerkintä ei näy salkussa heti, vaan toteutumiseen menee yleensä muutama päivä

- indeksirahaston avulla vertailuindekisä ei voiteta, vaan indeksirahastoon sijoittamalla saa indeksin keskimääräisen tuoton

- mikäli sijoittaja tykkää seurata markkinoita aktiivisesti, indeksisijoittaminen saattaa tuntua tylsältä esimerkiski osakepoimintaan verrattuna

Mitä tulee ottaa huomioon indeksirahastoon sijoittaessa?

Vaikka indeksirahastoissa perinteisesti on matalat kulut, ne kannattaa kuitenkin aina ennen sijoituspäätöksen tekemistä tarkistaa. On olemassa erilaisia indeksirahastoja. Ne rahastot, joita salkunhoitaja ei aktiivisesti hoida, ovat niin sanotusti passiivisia rahastoja. Näissä kulut ovat matalammat kuin sellaisissa, joissa on aktiivista salkunhoitoa. Vaikka indeksirahastot ovat yleensä hyvin hajautettuja, niihin sijoitettaessa on hyvä muistaa kuitenkin myös maantieteellinen hajautus.

Monen indeksirahaston nimessä on esimerkiksi jokin maa, joka viittaa siihen, että rahaston varat on sijoitettu sen maan osakkeisiin indeksin mukaisesti. Hyvä vaihtoehto on valita muutama indeksirahasto, jotka sijoittavat eri maihin. Tällöin varat on hajautettu maantieteellisesti, eikä tuotot riipu vain yhden maan taloudellisesta tilanteesta. Tämä pienentää myös sijoittamisen riskiä.

Mitä eroa on aktiivisella ja passiivisella indeksirahastolla?

Aiemassa kappaleessa jo hieman käytiin läpi mitä eroa passiivisella ja aktiivisella indeksirahastolla on, mutta voit vielä helposti alla olevien listojen avulla vertailla näiden kahden eri rahaston eroja keskenään.

Passiivinen indeksirahasto

Passiivinen indeksirahasto tarkoittaa käytännössä sitä, että tällaisen rahaston taustalla ei ole lainkaan aktiivista salkunhoitoa. Kukaan ei siis mieti, minkälaista sisältöä tällaiseen rahastoon olisi järkevää valita, jotta tuotto olisi paras mahdollinen. Passiivinen indeksirahasto seuraa puhtaasti indeksiä.

Passiivisten indeksirahastojen plussat

- matalat kulut

- hyvä hajautus

- indeksin keskimääräinen tuotto on helppo saavuttaa myös piensijoittajana

Passiivisten indeksirahastojen miinukset

- indeksiä ei yritetä voittaa, joten keskimääräistä korkeampaa tuottoa ei passiivisen indeksirahaston avulla saa, vaikka se muuten olisikin mahdollista

- passiiviseen indeksirahastoon sijoittaessa rahaston sisäisiin sijoituspäätöksiin ei voi vaikuttaa itse

Aktiivinen rahasto

Aktiivisen rahaston taustalla on salkunhoitaja mahdollisesti tiimeineen. He analysoivat tietoa ja markkinoita ja miettivät, minkälaista sisältöä rahaston sisälle valitaan. He tekevät sijoituspäätökset kuitenkin rahaston sijoitusstrategian puitteissa. Aktiivisesta rahastosta ei yleensä puhuta indeksirahastona, koska indeksin sisällöstä tai painotuksista voidaan mahdollisesti aktiivisesti hallinnoidussa rahastossa poiketa. Aktiivisissa rahastoissa on yleensä korkeammat kulut kuin passiivissa indeksiä seuraavissa rahastoissa. Rahastoyhtiö ei voi perusteettomasti veloittaa korkeita kuluja sijoittajilta, jos rahasto tosiasiassa seuraakin vain indeksiä, eikä sitä sen kummemmin hoideta ja hallinnoida oikeasti.

Aktiivisten indeksirahastojen plussat

- rahastonhoitaja pyrkii tekemään sijoituspäätöksiä voittaakseen vertailuindeksin

- yleensä aktiivisista rahastoista on saatavilla runsaasti erilaisia katsauksia ja materiaalia, jota salkunhoitaja tiimeineen säännöllisesti laatii

Aktiivisten indeksirahastojen miinukset

- tyypillisesti korkeammat kulut kuin passiivisilla rahastoilla

- pitkällä aikavälillä tarkasteltaessa ja kulujen jälkeen aktiiviset rahastot eivät useinkaan ole voittaneet vertailuindeksiä

Indeksirahastojen tuotto-odotus

Jos sijoittaa indeksirahastoon saa indeksin keskimääräisen tuoton. Indeksirahasto pyrkii seuraamaan indeksiä, joten markkinoita ei pyritäkään voittamaan ottamalla näkemystä yksittäisten osakkeiden painotuksilla pelaamalla. Esimerkiksi Helsingin pörssin keskimääräinen tuotto on vuositasolla ollut 7 % luokkaa pitkällä aikavälillä. Jos olisi menneinä vuosina sijoittanut esimerkiksi Helsingin pörssiä seuraavaan indeksiin, olisi saanut keskimäärin 7 % tuoton vuodessa.

Tosiasiassa Helsingin pörssin keskimääräinen tuotto on pidemmällä aikavälillä tarkasteltaessa ollut hieman suurempi kuin 7 %.

OMXH25-indeksirahasto, mitä tarkoittaa?

OMXH25-indeksi seuraa juurikin Helsingin pörssin 25 vaihdetuinta osaketta. OMXH25-indeksirahasto sijoittaa varansa tämän indeksin mukaan. Mukana on siis suuria Helsingin pörssiin listattuja yhtiöitä, joilla käydään eniten kauppaa. Tässä indeksissä yksittäisen osakelajin paino on rajoitettu 10 %:iin. Indeksin osakelajit tarkistetaan kaksi kertaa vuodessa ja osakepainot neljä kertaa vuodessa. OMXH25 tunnettiin ennen nimellä HEX25. Monen eri palveluntarjoajan valikoimissa on OMXH25-indeksiä seuraavia rahastoja eri tavoin nimettynä.

Maksaako rahastot osinkoja?

Rahastoista puhuttaessa kuulee usein maininnat kasvuosuusrahastosta ja tuotto-osuusrahastoista. Kasvuosuudellisissa rahastoissa saadut osingot sijoitetaan uudelleen ja niitä ei makseta ulos rahastoon sijoittaneille. Tuotto-osuudellisissa rahastoissa tuottoja taas jaetaan rahastosta ulos sijoittajille. Perinteisesti on ollut järkevää valita indeksirahasto, jossa osingot sijoitetaan uudelleen eli kasvuosuudellinen rahasto. Rahastojen ei tarvitse maksaa osingoista veroa, jos niitä ei jaeta rahastosta ulos, joten verotehokkuus on huomattava verrattuna tuotto-osuudellisiin rahastoihin tai suoriin osakeksijoituksiin ja niistä saatuihin osinkoihin (huomioi uusi osakesäästötili, jonka sisällä saaduista osingoista ei heti tarvitse maksaa veroa, vaan vasta myöhemmin).

Indeksirahasto ja korkoa korolle -ilmiö

Korkoa korolle -ilmiö pääsee kunnolla käyntiin vain ajan kuluessa. Indeksirahastoihin sijoittaessa pitkäjänteisyys on tärkeää, koska yleensä mitään pikavoittoja ei niihin sijoittamalla saa. Kun sijoittaa indeksirahastoon ja saa sijoitukselleen tuottoa, ajan kuluessa myös tuotolle kertyy tuottoa ja näin alkaa lumipalloefekti, joka kasvattaa sijoituksen arvoa. Raha alkaa tehdä sijoittajan puolesta työtä, ja juuri sitä sijoittajat tavoittelevat.

Esimerkki korkoa korolle -ilmiöstä:

Kuvitellaan, että indeksirahastoon tehdään alkusijoitus 2000€ ja sen jälkeen kuukausittain 100€. Rahaston tuotto-odotus on 7% vuodessa. Kuukausittaisia sijoituksia jatketaan 40 vuoden ajan. Tällä mallilla sijoitusten arvo 40 vuoden kuluttua olisi huimat 295 104 euroa.

Jos rahaston sijaan olisikin talletettu esimerkiksi nollakorkoiselle pankkitilille sama 2000€ alkupääomaksi ja sen jälkeen 100€ 40 vuoden ajan, säästöajan lopussa kasassa olisikin vain 50 000€ ja tuoton osuus pyöreä 0.

Kannattaako sijoittaa suoraan osakkeisiin vai indeksirahastoon?

Indeksirahastoon sijoittamalla sijoitusten hajautus on hoidettu puolestasi. Hajauttaminen on sijoittamisessa perinteisesti ainut ”ilmainen lounas”, joten tätä on syytä miettiä tarkasti, kun sijoituspäätöksiä tekee. Jokaisen oma sijoitussuunnitelma määrittelee sen, mihin kenenkin kannattaa sijoittaa.

Mikäli markkinoiden ja yksittäisten yhtiöiden seuraaminen on mieluista, suorat osakesijoitukset voivat olla sopiva vaihtoehto. Jos ei ole valmis ottamaan tarkasti selvää yksittäisistä yhtiöistä, mutta toivoo kuitenkin sijoituksilleen parempaa tuotto kuin pankkitilitä, indeksirahasto on hyvä vaihtoehto. Kun sijoittaa indeksirahastoon, sijoittaa automaattisesti pienen osuuden indeksin sisältämiin yhtiöihin. Jos sijoittaisi suorien osakesijoitusten kautta samoihin yhtiöihin, pitäisi olla paljon enemmän pääomaa, jotta se voisi olla kannattavaa kaupankäyntikulujen jälkeen. Indeksirahastojen avulla pääsee mukaan jo hyvin pienellä summalla, monesti 10-15 euroa riittää aloittamiseen.

Entä ETF- vai indeksirahasto?

Indeksirahastoja merkitään rahastoyhtiön kautta. Niitä ei siis osteta suoraan pörssistä kuten osakkeita. ETF-rahastoja sen sijaan ostetaan samalla tavalla kuin osakkeita, suoraan pörssistä. ETF-rahastojen kurssi on reaaliaikainen osakkeiden tapaan. Kun tekee merkinnän (eli oston) indeksirahastoon, näkyy se salkussa yleensä muutaman päivän sisällä, ei saman tien. Yhteistä indeksirahastoilla ja ETF-rahastoilla on hyvä hajautus ja yleensä suhteellisen matalat kulut. Molemmat sijoitusmuodot ovat viime vuosina kasvattaneet suosiotaan huimasti. ETF-rahastoissa on enemmän valinnanvaraa kuin indeksirahastoissa.

Eri palveluntarjoajien indeksirahastojen kulut vertailussa

Indeksirahastot ovat sijoittajien keskuudessa kasvattaneet suosiotaan huimasti viimeisten vuosien aikana, mikä on johtanut siihen, että erilaisia vaihtoehtoja on runsaasti saatavilla eri palveluntarjoajilta. Kulut ovat indeksirahastoissa perinteisesti matalat, mutta vaihtelua on kuitenkin jonkin verran eri palveluntarjoajien rahastoissa. Alla on tietoa eri pankkien ja palveluntarjoajien indeksirahastoista ja niiden kuluista.

eToron indeksirahastot

eTorossa pystyt sijoittamaan 15 eri indeksirahastoon, ja listoilla on maailman suurimmat ja suosituimmat indeksit. Indeksien kannalta eToro ei ole yhtä hyvä vaihtoehto kuin esimerkiksi Nordnet, mutta eToro sopii parhaiten mm. aktiivisille osake- ja ETF-sijoittajille. Osakkeissa eTorossa ei ole ollenkaan välityspalkkioita, ja rahastoissa kustannukset ovat edulliset.

eTorosta löytyy jopa noin 250 erilaista ETF-rahastoa!

Vastuuvapaus: Pääomasi on vaarassa. Muita maksuja sovelletaan. Lisätietoja löydät osoitteesta: https://www.etoro.com/trading/fees/

Op indeksirahastot

Op:lla on valikoimissaan kuusi eri indeksirahastoa. Jokaisen rahaston nimestä on pääteltävissä, mihin päin maailmaa kyseinen rahasto sijoittaa. Op:n kaikkien indeksirahastojen hallinnointipalkkio on 0,39 %. Osingot sijoitetaan uudelleen indeksin mukaisesti, kyseessä on siis kasvuosuudelliset indeksirahastot.

Nordnetin indeksirahastot

Nordnetin kuluttomat indeksirahastot (ent. superrahastot) toi indeksisijoittamisen monen sijoittajan tietoisuuteen muutamia vuosia sitten. Tällöin lanseerattiin neljä pohjoismaihin sijoittavaa indeksirahastoa. Sittemmin näiden rahastojen nimet on muutettu vastaamaan todellisuutta, eli ”superrahasto” on poistettu nimestä ja ”indeksirahasto” lisättiin nimiin. Vuonna 2020 Nordnet lanseerasi neljä uutta indeksirahastoa, jotka sijoittavat eri puolille maailmaa. Kaikkien Nordnetin indeksirahastojen hallinnointikulut ovat alle 0,39 %. Pohjoismaiset indeksirahastot ovat edelleen kuluttomia.

Nordnet Indeksirahasto Suomi ESG on tällä hetkellä Suomen suosituin rahasto. Kyseisellä rahastolla oli helmikuussa 2023 yli 200 000 suomalaista sijoittajaa. Rahasto on Suomen ainut kuluton indeksirahasto. Siirry Nordnetin sivuille lukemaan lisää.

Nordean indeksirahastot

Nordean valikoimissa on sekä perinteisiä, eri puolille maailmaa sijoittavia indeksirahastoja, että Enhance-indeksirahastoja. Enhance-indeksirahstoissa on yhdistelty aktiivisen ja passiivisen rahaston hyviä puolia. Salkunhoitaja tekee näissä rahastoissa kyllä sijoituspäätöksiä, mutta tavallista aktiivista rahastoa vähemmän. Nämä rahastot tavoittelevat vertailuindeksin voittamista. Nordean indeksirahastoissa kulut ovat pääsääntöisesti alle 0,50 %, mutta muutamassa Enhance-rahastossa kulut nousetvat yli 0,60 %.

Danske Bankin indeksirahastot

Danske Bankin valikoimissa ei ole varsinaisia passiivisia indeksirahastoja, mutta muutamia matalakuluisia rahastoja kyllä löytyy. Esimerkiksi Teknologia Indeksi (K ja T) kulut ovat 0,50 %. Tälläkin rahastolla on kuitenkin salkunhoitaja.

Seligsonin indeksirahastot

Seligsonin valikoimissa on 7 passiivista indeksirahastoa. Ne sijoittavat eri maihin ja lisäksi on yksi tunnettuihin tuotemerkkeihin sijoittava ja yksi lääke- ja terveyssektorille sijoittava indeksirahasto. Kaikissa Seligsonin indeksirahastoissa kulut ovat alle 0,59 % ja osassa on lisäksi merkintä- ja lunastuspalkkio.

S-Pankin indeksirahastot

S-Pankin valikoimissa on kaksi passiivista rahastoa. Molempien rahastojen juoksevat kulut ovat alle 0,51 %. Rahastojen tiedoissa on maininta, että rahastojen tuotot voivat poiketa vertailuindeksin tuotosta esimerkiksi siksi, että indeksistä karsitaan ei-haluttuja kohteita pois (esimerkiksi saastuttavia yhtiöitä, aseteollisuutta jne.).

Indeksirahastojen riskit

Indeksirahastot ovat hyvin hajautettuja ja usein niistä puhutaan matalariskisinä sijoituskohteina. Kuitenkin kaikkeen sijoittamiseen liittyy aina riski. Indeksisijoittamisessa ollaan maailman talouden armoilla. Mikäli menee huonosti, se näkyy monessa indeksissä ja tuotto voi jäädä matalaksi.

Indeksisijoittamisen suosio on noussut suorastaan räjähdysmäisesti viimeisten vuosien aikana, ja välillä on spekuloitu, onko kyseessä jonkinlainen kupla. Indeksisijoittaminen saattaa vääristää osakkeiden arvoja, koska niitä ei osteta yhtiön menestyksen perusteella, vaan indeksin painon perusteella. Esimerkiksi Yhdysvaltain markkinoilla on jo enemmän erilaisia indeksejä kuin osakkeita. On mahdotonta tässä vaiheessa vielä sanoa, mikä vaikutus tällä on markkinoihin pitkällä aikajänteellä.

Indeksirahaston verotus

Indeksirahastoa verotetaan samalla tavalla kuin muitakin sijoitusrahastoja. Kasvuosuudellisista rahastoista tuoton osuudesta maksetaan pääomavero siinä kohtaa, kun rahastosta nostetaan voitollisia varoja. Vero on 30% 30 000 euroon asti ja sen yli menevältä osalta 34%. Myös indeksirahastoihin pätee vuosittain tonnin sääntö, eli yhteensä alle 1000e voi lunastaa rahastosta verottomasti vuoden aikana, mikäli ei ole muita pääomatuloveron piiriin kuuluvia myyntivoittoja.

Osakesijoittaja.fi suosittelee

- Käy kauppaa osakkeilla, valuutoilla ja hyödykkeillä

- Helppokäyttöinen ja selkeä alusta – yli 20 milj. käyttäjää

- Saatavilla suomenkielisenä

- Tilin avaaminen on ilmaista ja osakkeissa 0% palkkio (muita palkkioita saatetaan periä)

- Kokeile demotilaa – Demotila on riskitön tapa oppia, miten alusta toimii

Vastuuvapauslauseke: eTorossa voit sijoittaa myös CFD-, eli hinnanerotussopimuksiin (viputuotteet). Ne ovat monimutkaisia sijoitustuotteita, joissa on

aina riskinä pääoman menettäminen vipuvaikutuksen vuoksi. Noin {etoroCFDrisk}% piensijoittajista menettää rahaa hinnanerotussopimuksien kanssa. Sinun tulee arvioida,

ymmärräthän sijoitustuotteiden toimintalogiikan ja onko sinulla varaa menettää rahaa.

Usein kysytyt kysymykset

Indeksirahasto on sijoitusrahasto, joka sijoittaa varansa jonkin tietyn indeksin mukaisesti. Indeksirahastoissa on tyypillisesti matalammat kulut kuin aktiivisesti hoidetuissa rahastoissa. Indeksirahastoon sijoittamalla saa indeksin keskimääräisen tuoton.

Indeksirahastoja voi ostaa rahastoyhtiön kautta. Suomessa suosittuja palveuntarjoajia ovat pankit ja erilaiset internetissä toimivat kaupankäyntialustat, kuten Nordnet. Indeksirahastoja ei osteta pörssistä.

Indeksirahasto on monesti hyvä vaihtoehto aloittelevalle sijoittajalle. Mukaan pääsee jo pienellä summalla ja hajautus on hoidettu automaattisesti tehokkaasti. Myös kustannustehokkuus on tärkeää muistaa aloittelijanakin.

Monella palveluntarjoajalla voi suodattaa rahastoja tiettyjen kriteerien mukaan. Voi miettiä esimerkiksi, mihin päin maailmaa haluaisi sijoittaa ja valita vaikka muutaman eri maantieteelliselle alueelle sijoittavan rahaston hajautuksen turvaamiseksi. Me suosittelemme eToroa alustan matalien kulujen ja laajan tarjonnan vuoksi.

Passiivinen indeksirahasto tarkoittaa sitä, että rahasto pyrkii seuraamaan valittua vertailuindeksiä mahdollisimman tarkasti. Tällaisella rahastolla ei ole varsinaista salkunhoitajaa, joka tekisi sijoituspäätöksiä, vaan rahaston sisältö on indeksin mukainen joka tilanteessa.